企业通常处置固定资产的方式是将其出售。通过比较一项资产的账面价值(成本减去累计折旧)和售价(如果有销售费用,应该为净额),企业可能出现收益或亏损。如果售价大于资产的账面价值,则为出售收益。如果售价小于资产的账面价值,则为出售亏损。当然,当售价等于资产的账面价值时,既无收益也无亏损。

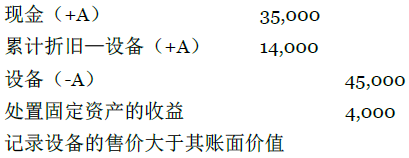

为了说明固定资产的出售,假设一家公司以35,000美元的价格出售一台成本为45,000美元,累计折旧14,000美元的设备。该公司获得4,000美元的收益:

|

设备成本 |

45,000 |

|

累计折旧 |

14,000 |

|

账面价值 |

31,000 |

|

售价 |

35,000 |

|

获得收益 |

4,000 |

记录出售该固定资产的日记账分录:

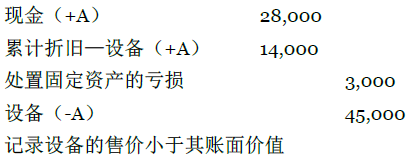

另一方面,如果该公司以28,000的价格出售该资产,那么该公司会出现3,000 美元的亏损(账面价值31,000美元—售价28,000美元)。记录出售该固定资产的日记账分录:

如果该公司以31,000的价格出售该资产,那么既无收益也无亏损。记录出售该固定资产的日记账分录:

|

现金(+A) |

31,000 |

|

累计折旧—设备(+A) |

14,000 |

|

设备(-A) |

45,000 |

|

记录设备的售价等于其账面价值 记录设备的售价等于其账面价值 |

|

对折旧的会计处理直到处置日期 当出售或者以其他方式处置固定资产时,企业必须记录折旧直到出售或处置资产的日期。例如,如果一家公司在4月1日出售一项资产,最后的折旧记录日期是12月31日,那么该公司应该再记录三个月(1月1日—4月1日)的折旧。如果没有记录这三个月的折旧,这一期间的经营费用就会少计,出售该资产的收益会被少计或者亏损多计。

举例说明,假设2011年8月1日,雷公司(Ray Company)以1,500美元的价格出售一台机器。该机器购买于2003年1月2日,花费了12,000美元。雷公司以10%的直线率对其计提折旧。2010年12月31日,结账分录完成以后,该机器的累计折旧账户余额为96,000美元。在确定收益或亏损之前,在记录出售该资产的分录之前,该公司必须完成下面的分录,记录截至2011年7月31日的折旧:

会计师将会计算出售该资产出现的200美元的亏损,如下:

|

机器成本 |

12,000美元 |

|

累计折旧(9,600+700) |

10,300 |

|

账面价值 |

1,700美元 |

|

售价 |

1,500 |

|

出现亏损 |

200美元 |

记录出售该固定资产的日记账分录:

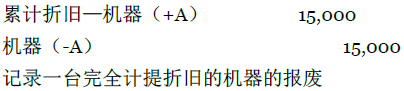

当一项固定资产被报废时,企业将该资产的成本及累计折旧从固定资产账户移除。例如,当海斯公司(Hayes Company)报废一台价值15,000美元,没有预计残值,并已经完全计提折旧的机器时,记录以下日记账分录:

有时,企业会继续使用已经完全提完折旧的固定资产。在这种情况下,企业在出售、交换或淘汰该资产之间,不应该将其成本和累计折旧从固定资产账户移除。当然,企业不能对已经提完折旧的资产继续记录折旧,因为如果这样,总的折旧费用会超出该资产的成本。

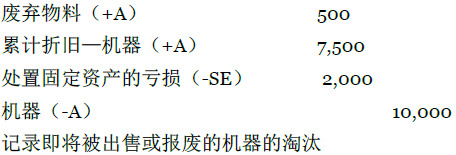

有时,企业会在一项资产还没有提完折旧之前就将其淘汰或丢弃。当出售废旧资产(即使不是马上报废)时,企业会将其成本及累计折旧从资产和累计折旧账户移除。此外,会计师在废弃物料账户中记录该资产的预计残值,并确认处置该资产的收益或亏损。举例说明,假设一个公司要淘汰一台原始成本为10,000美元,累计折旧为7,500美元的机器。如果该机器的预计残值是500美元,日记账分录如下:

会计视角:使用技术

企业在互联网上拥有自己的主页的主要优势是(1)在工作环境中提高效率,(2)增加收入,(3)客户可以快速访问。一个小公司只需花费几百美元就可以开发 一个主页,维护该主页只需要相当低的月租费。The Small Business Administration 的网站是http://www.sba.gov,该网站可以向小企业提供有用的信息。企业对于其员工使用互联网的一种担心是他们可能会在上班时间访问那些 有趣的、与企业经营无关的相关网站。

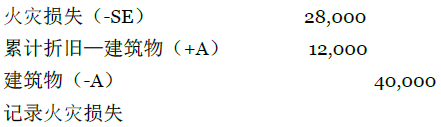

有时候事故、火灾、洪水、风暴会破坏或摧毁固定资产,使企业遭受损失。例如,假设火灾彻底摧毁了一栋未投保的价值40,000美元的建筑物,该建筑物当前的累计折旧是12,000美元。日记账分录是:

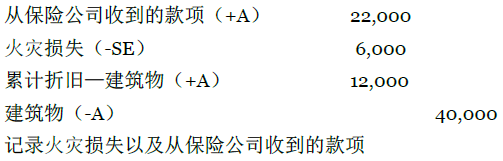

如果对该建筑物进行了投保,该公司只需将超过从保险公司获得的补偿的那部分火灾损失记入火灾损失账户。举例说明,假设该公司投保了部分建筑,火灾后从保险公司获得22,000美元。日记账分录是:

非货币性资产交换(Exchanges of nonmonetary assets) 2004年年末之前,会计原则委员会第29号意见提出,关于非货币资产的交换主要取决于是否是不同类固定资产的交换(如卡车与机器交换),或者是同类资产的交换(如卡车与卡车交换)。如果是不同类资产间的交换,那么获得的资产应记录其公平价值,无论是收益还是损失,都要加以确认。2004年年底,财务会计标准委员会(FASB)发表了一个新的标准,财务会计标准第153号公告,“非经营性资产的交换:会计原则委员会第29号意见修正案”。发表的这个新标准使美国通用会计准则和国际财务报告准则达成了更广泛的一致,并且该标准对于发生在2005年6月15日以后会计期间内的资产交换是有效的。

这种变化使美国公司的财务报表与使用国际财务报告准则的公司的财务报表更具有可比性。

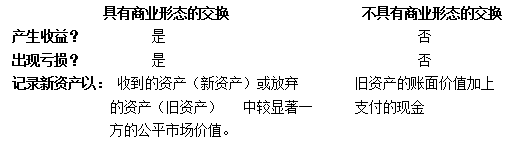

新的FASB标准不再区分不同类与同类资产间的交换。相反,它区分具有商业形态和不具有商业形态之间的交换。如果由于交换,未来现金流预计发生显著变化,那么交换就具有商业形态(commercialsubstance)。例如,如果一家公司用一栋建筑物交换获得土地(不同类的交换),那么未来的现金流在时间上可能不同。大多数交换都具有商业形态。但是,如果一项交换没有产生预计的未来现金流的显著变化,那么这项交换就没有商业形态。例如,如果一家公司用一辆卡车换入另一辆卡车(同类资产间的交换),那么新卡车会在相同的会计期间执行与旧卡车相同得功能,这样,未来的现金流就不会发生显著的变化,那么这样的交换就不具有商业形态。但是,如果未来现金流发生了显著变化,那么即使是同类资产间的交换也具有商业形态。

具有商业形态的非货币性资产交换(Exchanges of nonmonetary assets having commercialsubstance)对于具有商业形态的非货币资产间的交换,会计师将以换入的资产或换出的资产中更显著的一方的公平市场价值记录新资产。当新资产有明确的现金价格时,会计师就以现金价格记录新资产。如果新资产没有明确的现金价格,那么会计师假设旧资产的公平市场价值加上支付的所有现金,等同于新资产的现金价格,并使用该价值记录新资产。因此,会计师通常记录收到的资产以(1)新资产的报价,或者(2)放弃资产的公平市场价值加上所有支付的现金。

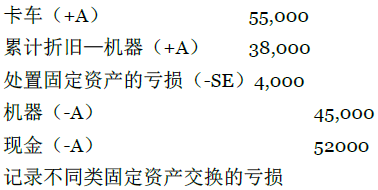

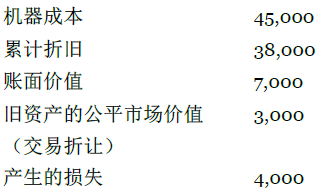

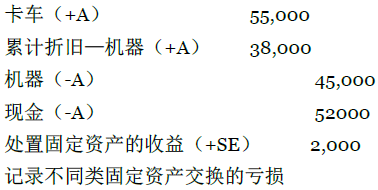

通过借记累计折旧账户,贷记旧资产账户将旧资产的账面价值从其资产账户中冲销。企业将所有的支付贷记现金账户。如果记录的新资产的金额超过了旧资产的账面价值加上支付的所有现金,那么企业在日记账分录余额记录收益。反之,在日记账分录余额记录亏损。为了说明这样的交换具有商业形态,假设一家公司以一台旧机器换入一辆新运送卡车。该交换产生的未来现金流预计会有显著不同,因此该交换具有商业形态。该机器的成本是45,000美元,目前的累计折旧余额是38,000美元。该卡车的现金价格是55,000美元,通过与具有3000美元的公平市场价值的机器加上支付的52,000美元的现金交易换入。记录这项交易的日记账分录是:

另一种计算该交易的4,000美元的亏损的方法是使用旧资产的账面价值减去其公平市场价值。计算过程如下所示:

为了说明具有商业形态的交换的收益,假设该机器的公平市场价值是9,000美元,而不是之前的3,000美元,因此只需要支付46,000美元的现金。录这项交易的日记账分录是:

记住,当旧资产的账面价值和其公平市场价值不同时,在具有商业形态的非货币资产的交换中,企业始终会出现收益或亏损。正如前面的讨论,如果非货币资产的交换不具有商业形态,那么企业不会出现收益或亏损。

不具有商业形态的非货币性资产交换(Exchanges of nonmonetary assets not having commercialsubstance)对于汽车、卡车、办公设备这类固定资产,企业通常是将旧资产交易换入类似的新资产。有时,这样的交换不会产生未来现金流的预计变化,因此没有商业形态。当发生这样的交换时,企业会收到旧资产的交易折让,并支付现金账户的余额。通常,新资产的现金价格是明确的。如果没有,会计师会假设新资产的现金价格是旧资产的公平市场价值加上支付的现金。

当交换这类资产时,我们必须修改一般规则,即以收到的新资产与放弃的旧资产中比较显著的资产的公平市场价值记录新资产。因此,企业记录新资产以其账面价值加上支付的现金。当将此规则应用于没有商业形态的资产的交换时,企业既不会出现亏损,也不会出现收益。

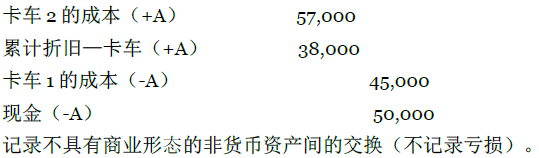

为了说明不具有商业形态的非货币资产间的交换的会计处理,假设一家送货服务公司将一台价值成本为45,000美元,目前的累计折旧是38,000美元,公平市场价值是5,000美元的卡车1加上50,000美元的现金换入卡车2。新卡车的现金价格(公平市场价值)是55,000美元。该交换致使该公司出现了2,000美元的亏损,并没有记录该亏损。该亏损的计算如下:

|

记录该交换的日记账分录: |

|

|

卡车1的成本 |

45,000 |

|

累计折旧 |

38,000 |

|

账面价值 |

7,000 |

|

旧资产的公平市场价值 |

|

|

(交易折让) |

5,000 |

|

出现的亏损(并不记录) |

2,000 |

但是,如果出现亏损,并将其记录到新资产。关于亏损的规则(财务会计标准委员会第144号标准要求),将由中级财务会计教材解决。

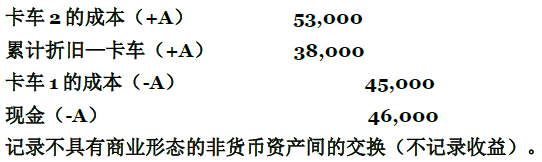

对于从不具有商业形态的非货币资产间的交换中产生的收益的会计处理与出现亏损但没有记录的情况是类似的。举例说明,假设在前面的示例中,送货服务公司将卡车1(现在的公平市场价值是9,000美元)加上46,000美元的现金换入卡车2。该交换产生的收益是2,000美元,但不会被记录。

|

旧卡车的账面价值 |

7,000 |

1 |

|

支付的现金 |

46,000 |

|

|

新卡车的成本 |

53,000 |

|

|

新卡车的公平市场价值 |

55,000 |

1 |

|

减去:产生的收益 |

2,000 |

(等于) |

|

新卡车的成本 |

53,000 |

1 |

该公司将以旧资产的账面价值(7,000美元)加上支付的现金(46,000美元)记录新资产。该公司从新资产的成本(55,000美元)中扣除了产生的收益。因此,新送货卡车的成本基础等于55,000美元减去2,000美元,或53,000美元。该送货服务公司使用53,000这个成本基础计提卡车的折旧,并确定处置该卡车的任何收益或亏损。

|

记录该交换的日记账分录: |

|

|

卡车1的成本 |

45,000 |

|

累计折旧 |

38,000 |

|

账面价值 |

7,000 |

|

旧资产的公平市场价值 |

|

|

(交易折让) |

5,000 |

|

产生的亏损(但不记录) |

2,000 |

企业会将不具有商业形态的非货币资产间的交换产生的收益记录到未来的会计期间,作为对新资产计提较小的折旧费用增加的净利润。在前面的示例中,如果基于卡车53,000美元的成本基础,那么每年的折旧费用将小于基于55,000的现金价格的折旧费用。因此,未来每年的净利润会增加。

在圖表 11.1中,我们总结了记录非货币资产交换的规则。

会计视角:使用技术

尽管尖端的计算机系统可以自动计算出处置资产出现的收益或亏损,这样的程序取决于人工的输入。如果在输入处置或交换资产的类型时出现错误,或者资产的使用寿命没有被准确估计,那么计算出的收益或亏损将是不正确的。

当拆卸和移除旧固定资产时,企业会发生拆除费用。他们从回收废弃物料的收益中扣除拆除费用,以确定资产的净产值。(拆除费用也可能大于废弃物料收益。)会计师将拆除费用与旧资产联系在一起,而不是获得的新资产。

下一节将会讨论自然资源。请注意同一会计期间的费用和获得的收入相匹配的基础会计原则。

- 9635 reads