会计师一直面临这样一个问题:财务报告中净利润应该包括什么。难道净利润仅仅包括收入和正常运营的相关费用吗?还是净利润应该包括那些已停止运营,以及非常规的、偶然的收益和损失?进一步说,比如2010年的净利润,其中一项目与前年紧密相关,难道这种情形下就应该在2009年上缴额外的联邦所得税吗?或者是诸如此类的情况,无论正确与否,可以直接归为留存收益吗?报告中会计原则的改变又会产生怎样的影响呢?

会计原则委员会意见书(APB Opinion)第九期(1966年12月)试图回答这些问题中的一部分。该杂志指出那些非常规的、偶然的项目,无论是产生收益还是造成损失,都属于特殊的项目(在损益表中登记),或者说是前期调整(在留存收益表中登记)。这些特殊的项目,在常规的、一直运营的净利润之后单独报告。

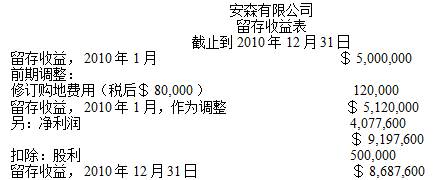

圖表 13.8和圖表 13.10中,我们分别列出了停止经营的业务、特殊项目以及前期调整等的报告。针对圖表 13.8和圖表 13.10,我们不妨做出以下假设:安森有限公司(Anson Company)拥有1,000,000股已流通的普通股,该公司的收入所得税为40%。除此之外,还做出以下假设:

- 安森公司于2010年8月1日开始销售它的化妆品,损失500,000美元。2010年7月31日之前其净经营损失为2,000,000美元。

- 安森在2010年以远远高于公司资产负债表中的价格40,000美元将其一销售子公司售出(特殊项目)。

- 2010年,安森公司发现200,000美元的土地收购成本在2009年全部用于财务会计和税务,并在2010年进行前期调整。

- 接下来,我们将对这些假设做更详细的解释。

- 当一企业将其一部份(通常情况下是没有利润的部门或分区)卖给另一家公司或者是放弃该部分的时候,该业务就会停止。当一公司不再继续该部门的时候,该公司会将其相关信息在损益表中的指定位置——持续经营业务的收益之后,特殊项目之前——表示出来。这些信息主要包括两方面的内容:

- 当年业务被停止之前得运营造成的收益或损失(扣除税项影响)

- 对该部门进行处理的获利或损失(扣除税务影响)。

安森有限公司在8 月1 日售出它的化妆品部门造成了税前500,000 美元的损失,税后是500,000 美元*60%=300,000美元。该部门的运营截止到7月31日的税前损失是2,000,000美元。该阶段的税后运营损失是2,000,000*60%=1,200,000美元。该信息在圖表 13.8中的损益表中表示了出来。

在1973年之前,如果说一项目是非寻常性质的,或频繁发生的,公司在报告该项目的获利或损失时就以特殊项目命名。因此,公司财务报表中的数据就与现实中的获利或损失是不一致。这种不一致致使会计原则委员会意见书(APB Opinion)第30期(1973年9月)的发行。该本书重新定义了这些非寻常性质的、频繁发生的特殊项目:特殊项目必须同时满足两个条件——非寻常和频繁发生。会计师根据公司运营的环境来决定该项目是否是非寻常的、频繁发生的项目。一些特殊项目的例子,无论是获利还是损失,即可螚是大灾难(就如以前从没发生过的洪水或飓风)的直接结果,也可能是企业财产被外国政府没收或是被新颁布的法律所禁止造成的。

周期性的净利润中也会包含特殊项目(Extraordinary items),并在损益表中的“持续经营部门收益”中单独披露(扣除税务影响)。就如圖表 13.8中所示,安森在报告了其停止运营损失之后报告了其特殊项目。

与正常经营活动相关联的收益或亏损,不论其大小都不能称之为特殊项目。比如,不能收回的材料应收账款,陈废存货以及无形资产都不是特殊项目。虽然,这类项目可能会作为持续经营收益的一部分内容被单独披露。

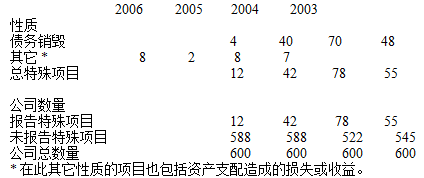

在圖表 13.9中,我们发现自2000年到2003年,600个样本公司当中大部分公司都没报告特殊项目。

会计原则的变更实质上是改变了公司在净利润和财务状况方面的报告形式。会计原则的变更其实是会计处理方法的改变,改变之后将这些特殊项目直接附属在库存清单上面。这些变化还包括存货核算方法的改变,由先进先出变为后进先出。

从会计原则委员会意见书(APB Opinion)第20期我们可以看到,同一个公司从某一时期到另一个时期始终应该运用同样的会计方法。然而,如果说该新方法是可取的,或者这些改变能够更加充分的披露财务报表,这时公司就可能会对其会计方法做出一些调整。当公司在对其会计原则进行修改的时候,必须在其财务报表中将这些变化的实质、做出改变的理由以及这些变化对净利润的影响给予解释。同时,公司也必须在会计原则发生改变的那一年的损益表中将这些变化表示出来,同时,也必须将这些改变对前几年的累积效用(扣税净额)的影响表示出来。

根据财务会计标准委员会声明(FASB Statement)第16期,我们发现前期调整应包括先前公布的所有财务报表的修正错误。异常修正,偶然性错误(这些错误可能是因为会计原则使用不当引起的,也可能是因为计算错误引起的)都属于前期调整。而那些在会计核算中由于使用预算而不可避免得产生的那些正常的、反复进行修正和调整的不视为前期调整。同样,在发生错误当年就对其修正的也不能称之为前期调整。为了更清楚的解释前期调整,我们不妨假设安森在2009年用200,000美元购买土地,将该笔费用登记在费用账户而不是土地账户。在2010年5月1日发现该错误,而此时2009年的财务报表已经公布,该情形下的修正就是前期调整。调整会计分录应直接登记在留存收益账户。假设该错误导致2009年少付80,000美元的税收,其修正该错误的会计分录为:

伦理分析:埃斯化工公司(Ace chemical company)

埃斯化工公司是一个小型的私人制造厂,已经获利运营好几年了。现在现金账户余额是800万美元,留存收益账户余额是400万美 元。公司的固定资产由能生产某种特定化学物质的专用设备组成。公司还拥有长期债务本金余额1000万美元。其主要负责人(都是公司的股东)都关注公司的前 景问题。许多类似的公司都受到其消费者和员工的起诉,说公司所制造的产品是有毒的,危害他们的健康。但是埃斯化工公司并没有遇到类似事件,其主要负责人期 待在未来的两年会涉及到此类问题。

该公司的股票并不在证券交易所上市,也 不进行交易。其主要负责人拥有70%的股份,以目前市场价格,他们所拥有的总股东权益达800万美元(虽然在了解其全部事实以后,其价值会低很多)。如果 遇到起诉以及公司受损事件,他们也会担心,剩下的资产可能还不能满足债券人的要求,同时股东的权益也就没什么价值了。这时,私人法律顾问会告知公司的主要 负责人,该公司可能会失去所有的诉讼。

其中一个负责人说,他们购买了主要负责人一半的股票,价值400万美元,至少应该获得一些东西。另一个负责人说如果这样的库存股交易是合法的话就可以。结果,这种交易是合法的,因为它不会降低公司目前的合法资本。交易的结果是留存收益可能降到0平衡,但不会出现借方余额。

前期调整不会出现在损益表中,但会在当年的财务报表中的留存收益表中以留存收益的形式出现。

大多数停止经营的业务费用,特殊项目,会计原则的变更以及前期调整都会影响公司应付的所得税。为了说明所得税的影响,财务会计标准委员会声明(FASB Statement)第96期要求,所有的这些项目都要报告扣除所得税以后的结果,正如圖表 13.8和圖表 13.10中所示。45税后净额指的是出现的这些项目的数额是扣除所得税后的结果。所以说,停止运营的业务,特殊项目,会计原则的变更,前期调整等的总效果会出现在财务报表的一个适当位置。用与损益表中“持续经营收益”相关的项目表示交易的结果(包括所得税)——此交易是合法的,还可能会再次发生。需要注意的是项目的税收效用是可以单独出现的,就好比圖表 13.8中所示的那些自行提前清理债务而获得的利得。公司也可能仅仅显示其净额(可以从圖表 13.8中停止运营的业务和会计原则的变更中看出损失,在圖表 13.10中将这些错误进行更正)。

- 5241 reads