债券的发行价格通常不同于债券的票面价格。超过票面价格发行的债券的金额就是红利。低于债券票面价格发行的债券的金额就是折扣。当相似债券的市场利率不同于债券的合同利率时,债券票面价格与发行价格就会存在不同。实际利率(也称做收益率)是投资者所能接受的特殊风险债券利率中的最低利率。风险越高,投资者所接受的最低利率就越高。合同利率也称作定期的票面利率或者名义利率。公司在债券合同里声明利率,并印刷在每张债券上,用来确定在每个计息期支付现金的数额。市场利率会对各种因素做出反应,例如,联邦储备委员会控制银行向其借款的利率;政府的国家债务融资的行为和市场对货币的需求和供给,它每天都发生波动。

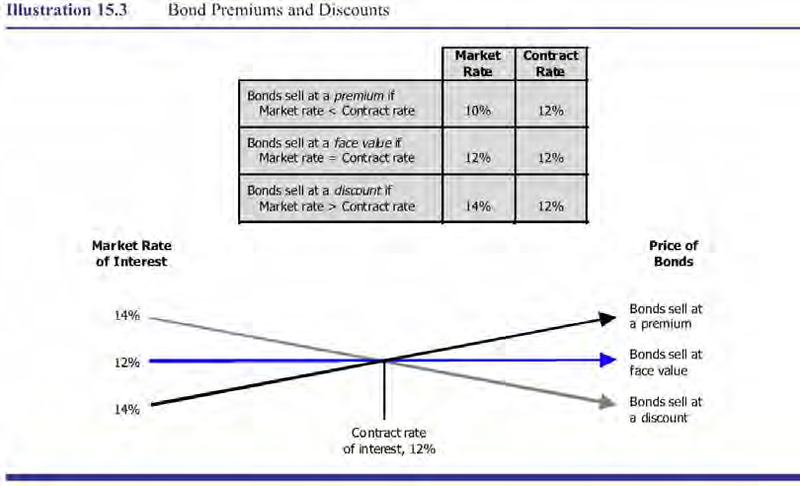

市场利率和合同利率有可能不同。发行者必须在债券实际售出之前确定合同利率,从而为诸如印刷债券的活动留出时间。例如,假定将债券发行的合同利率定为12%。如果债券的市场利率和合同利率相同,那么债券将按照它的票面价格发行。但是,在债券出售之前,债券的市场利率可能高于或低于合同利率。就如圖表 15.3显示,如果债券的市场利率低于合同利率,债券就会以高于其面值的价格出售。因此,如果债券的市场利率是10%,合同利率为12%,由于投资者的哄抬价格,这种债券就会溢价出售。但是,如果债券的市场利率高于合同利率,债券就会以低于其面值的价格出售。因此,假如债券的市场利率为14%,合同利率为12%,债券就会折价发行。投资者不会对合同利率低于市场利率的债券感兴趣,除非债券的价格有所降低。溢价或折价出售的债券使债券购买者在他们的投资中获得市场利率。

计算长期债券的价格涉及用复利计算债券的现值。本章节后的附录解释了终值和现值的概念。如果你不明白现值的概念,那么在继续阅读本章节之前请先阅读附录。

在买家和卖家谈判债券的价格之后,由于债券的某一特定风险级别会产生一个现行利率。投资者为该发行债券支付的价格和债券的现值相同。计算债券的现值,要通过市场利率或实际利率将特定的现金流折现,计算它的本金和利息。之所以要用市场利率,是因为债券必须产生这个收益率,或者是为了吸引可供选择的投资者。债券的寿命在计息期(复利)就已经声明。在每个计息期声明的债券利率为实际利率,它是通过将年利率除以每年支付利息的次数得到的。例如,如果年利率为12%,则半年的利率就是6%。

通常,债券发行人通过债券的票面价值的百分比来定价——100就表示债券的价格为票面价值的100%,97意味着债券价格为票面价值的97%,103表示价格为面值的103%。举个例子,以103%发行的票面价值为1,000美元的债券,其价格就为103,000美元。无论债券的发行价格是多少,在到期日,发行人都必须按照债券的票面价值支付给投资者。

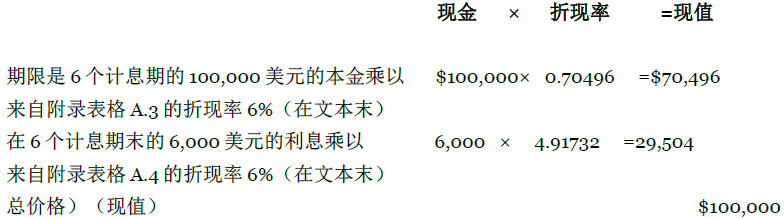

以面值发行的债券 下面的例子说明了债券计算的具体步骤。假设卡尔公司(Carr Company)发行了利率为12%面值为100,000美元的债券。债券在2010年6月30日发行,需要在6月30日和12月31日支付半年利息,并在2013年6月30日到期。债券将按票面价值出售,因为发行者提供12%的利率并且投资者期望的利率也是12%。潜在的购买者没有理由提供溢价或折价。债券按票面价值出售的一种方式是按照它的现值100,000美元出售:

根据上述一览表,投资者期望每六个月的利率为6%,就必须支付100,000美元购买这些债券。需要注意的是,计息期数相同,每半年的利息率也相同的话,本金和应付利息都必须折成现值。在2010年6月30日,记录这些债券的出售情况,借方登记现金,贷方登记应付债券100,000美元。

会计视觉:商务洞悉

有人推测,到2025年,除非发生一些变化,否则必将会打破社会保障制度。因此,你可能会在你的职业生涯期间想办法留出一些资金为将来退休后提供保障。

在 过去的60年中,每年的平均通货膨胀率是3%,国库券平均稍低于4%,公司债券平均每年稍高于5%,股票平均每年稍高于10%。通过本章节最后面的表格, 我们可以分别计算出在你20岁时开始,以后每年投资2,000美元的国库券,公司券或者股票,45年后在你65岁时你将获得多少。

计 算投资国库券的情况,比如,我们先用表A.2确定每年投资2,000美元,30年,利率4%的终值(2,000 美元*56.08494=112,170 美元)。(我们也可以计算45 年,但是表格只到30年。)然后我们利用表A.1 找到利率4%,该价值之和为112,170 美元余下的15 年后价值(112,170美元*1.80094=202,011美元)。但是我们不能忘记这15年每年还必须投资2,000美元。接下来,我们再返回到表 A.2,计算剩下的15年,利率为4%的每年2,000美元的终值(2,000美元*20.02359=40,047美元)。然后加上202,011美元 和40.047美元得到总的终值242,058美元。(你共投资2,000美元*45年=90,000美元。)你高兴吗?但当你在65岁看到投资相同的股 票所获得的金额时你就不高兴了。

如果你投资为公司债券,利率是5%,在65岁的时候你将会获得319,041美元,然而,如果投资股票,利率是10%,你将获得1,437,810美元。你会使用本书后面的这个表来证实这些数据吗?

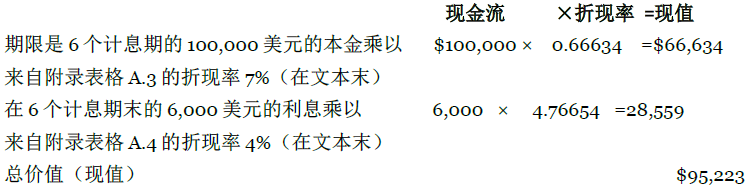

折价发行的债券 假设将卡尔公司的债券,利率12%,以100,000美元售出,以期获得目前市场率下的14%的年利率,或者说半年利率为7%,卡尔公司计算债券的现值(出售价)如下:

注意在计算债券的现值时,卡尔公司通过现金支付每期应付的利息。公司以利息形式支付出来的现金并不依赖市场率。然而,每半年的市场率7%是会发生改变的,卡尔会通过新的市场率从表中查出其相对应的利息率。

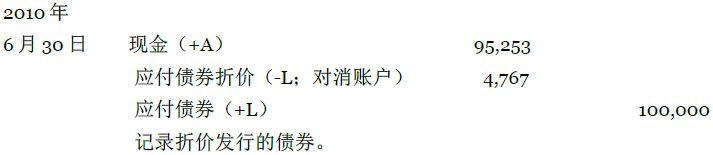

记录债券发行的会计分录是:

在登记债券发行时,卡尔贷方登记的是应付债券面值。借记面值与应付债券面值折价和消账户之间的差额。卡尔在资产负债表中登记的应付债券和应付债券折价如下:

95,233美元指的是债券的账面值或是净负债。账面价值是债券的面值减去所有的未摊销折价,或加上所有的未摊销溢价。接下来的部分将讨论应付债券的未摊销溢价。

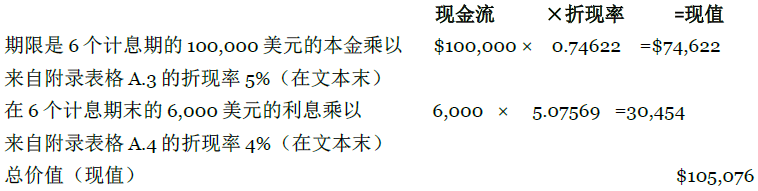

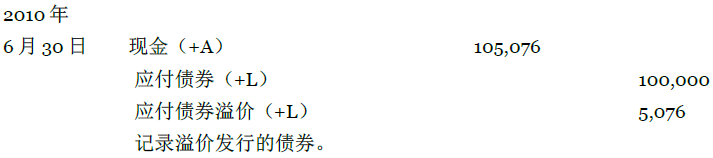

溢价发行的债券 假设卡尔发行利率12%,面值为100,000美元的债券,当前的市场率10%。该债券将以溢价售出:

记录债券发行的会计分录是:

该债券发行时的账面价值是105,076,这是100,000美元的面值和溢价5,076美元之和。在资产负债表中,溢价账户是辅助账户,是对应付债券的补充。如下所示:

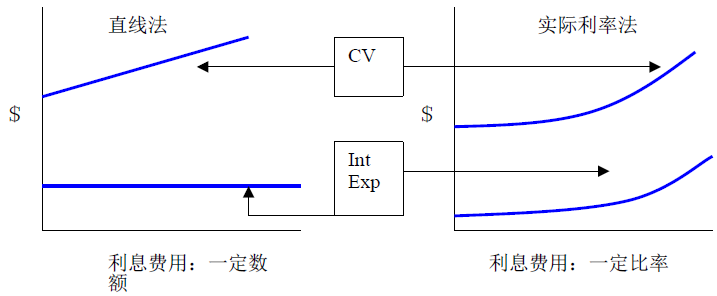

当公司以溢价或是折价发行债券时,每一计息期的债券利息费用账户与应付债券利息的登记形式是有区别的。折价使得利息费用账户增加,溢价使得利息费用账户减少。例如,如果卡尔以95,233美元的价格发行面值为100,000美元的债券,借入的总利息就是40,767美元:36,000美元(6次支付6,000美元)加上折价4,767美元。如果该债券以105,076美元的价格发行,借入的总利息就是30,924:36,000美元减去溢价5,076美元。借来该资金所获得的4,767美元的折价或是5,076美元的溢价必须被分配,或分6个阶段收回。有两种方法来摊销该债券的折价或溢价——直线法和实际利率法。

直线法记录的是一定数额的利息费用;实际利率法记录的是一定利率的利息费用。会计原则委员会意见第21期(APB Opinion No. 21)指出,只有当直线法的结果与利率法的结果在本质上是相同的时候才用该方法。大多数情况下,本质上是有区别的。

会计视觉:商务洞悉

美国政府债券通常都有一个固定的利率。在1997年年初,美国财政部开始提供通货膨胀指数债券。这些债券的利息金额与官方报道的通货膨胀率密切相关。该债 券每6个月付息一次,利息也是以本金的通货膨胀为基础调整价格。这些债券是为了保护购买者因通货膨胀而造成的损失。当时,一些投资者认为政府在计算利息的 时候已经考虑到了通货膨胀率,这与以往的这一方法是不相同的。与以往方法相比,现在采用的方法降低了每年增加的数额。这种计算的变化,如果被采用了,将会 降低这些债券应急的利息数额。但是,为了达到该目的,官方可能会采用旧的计算方法计算通货膨胀率。

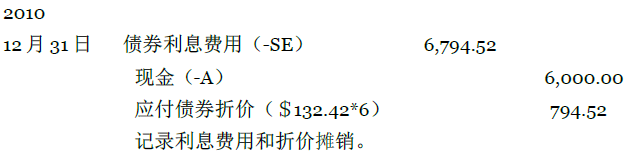

直线法 直线摊销法将流通债券的折价或是溢价平均分配到每一个月中。发行者计算这个数额是通过用折价或是溢价除以总的月数——从发行日到结束日。例如,如果以95,233美元售出面值为100,000美元的债券,卡尔将会收取4,767美元的折价,以每月132.42美元的利息费用收取(等于4,767美元/36)。6个月总的折价摊销是794.52美元,计算过程如下:132.42美元*6。每6个月的利息费用是6,794.52美元,计算如下:6,000美元+(132.42美元*6)。在2010年12月31日记录这些费用的分录如下:

到到期日,所有的折价都必须被分摊。

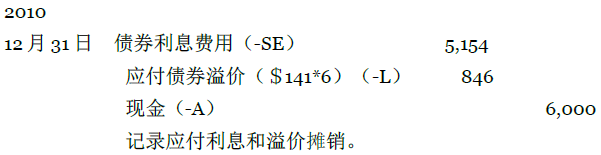

为了说明直线法在溢价中的应用,回顾卡尔先前以105,076美元的价格售出了面值为100,000美元的债券。卡尔将摊销这些债券的溢价5,076美元,以每月141美元进行摊销,总计5,076美元。债券以溢价售出的第一期的利息摊销分录为:

到到期日,所有的溢价必须被分摊完。

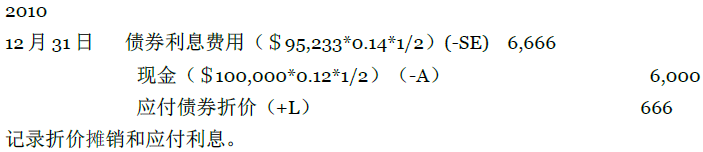

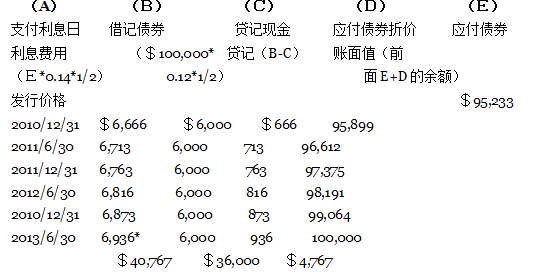

实际利率法 会计原则委员会意见第21期(APB Opinion No. 21)推荐一种计算摊销的方法,称为是实际利率法,简称为利率法。根据利率法,任何时期的利息费用都等于发行日的实际利率(市场率)乘以债券起初利息期的账面值。继续使用卡尔的例子,利率12%,面值100,000美元的债券被售出,以期获得14%的利率。第一个利息期的账面值是其出售价格95,2333美元。卡尔记录的一个摊销期内的利息费用如下:

注意,利息费用是账面值乘以实际利率。支付的现金是面值乘以合同率。每期的折价摊销是这两个数额之间的差额。

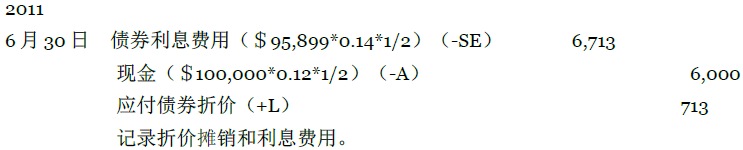

上面分录之后,债券的账面值是95,899美元,或是95,233美元+666美元。卡尔打破了应付债券折价的数额,其余额为4,101美元,或是4,767美元减去666美元。假设会计年度在12月31日结束,2011年6月31日记录第二个摊销期的利息支付的分录为:

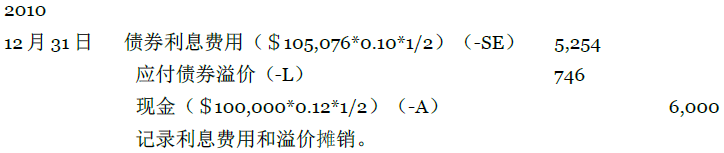

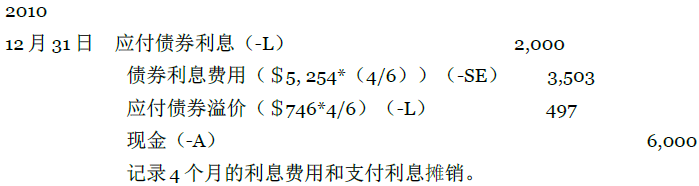

卡尔同样也采用了实际利率法计算溢价摊销。如果卡尔债券的发行价格是105,076美元,以期获得10%的利率,溢价就是5,076美元。该公司以同样的方式计算利息费用,就如计算债券以折价售出一样。但是,分录会有些不同,溢价账户记在借方,第一利息期的分录为:

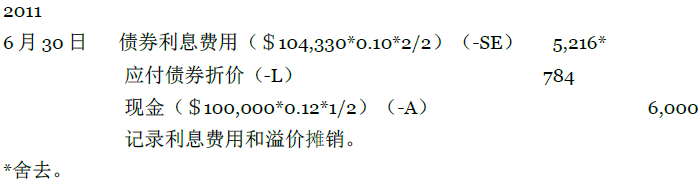

第一个分录之后,债券的账面值为104,30美元,或者说105,076美元-746美元。溢价账户余额是4,330美元,或是5,076美元-746美元。第二计息期的分录为:

会计视觉:商务洞悉

在计算债券折价摊销时,直线法和实际利率法之间的差别可以从下面的图表中看出来。在两种方法下,账面值(CV)起始于同一点,结束于同一点,总的利息费用 也是一样的。但是,在直线法下,利息费用和债券折价摊销每一期都是一特定的数额,而实际利率法他们不是同一数额而是一定比率。

折价和溢价的摊销表 折价摊销表(圖表 15.4)以及溢价摊销表(圖表 15.5)为编制利息费用分录提供的方便。通常情况下,公司在他们第一次发行债券的时候编制此类表格,一般是通过计算机程序设计此问题。然后公司在做日记分录记录利息的时候就会参照此表格。注意,在每一期当中,利息费用金额都会变化,当涉及到折价时利息费用就会增加,涉及到溢价的时候利息费用就会减少。之所以会有诸如此类的波动,是因为具有固定利率的账面值改变了所有的付息日。当发生折价时,账面值增加,发生溢价时,账面值较少。但是,作为利息支付的现金通常都是一个固定不变的金额,该金额是通过债券面值乘以合同率得到的。

回想发行价格是95,233美元折价的情景,以及105,076溢价的情况。圖表 15.4中,折价情况下的总利息费用是40,767美元,等于36,000美元(支付6个月的6,000美元)加上折价4,767美元。该金额与早期计算的总利息费用相等。在圖表 15.5中,溢价情况下的总利息费用是30,924美元,或是说36,000美元(支付6个月的6,000美元)减去5,076美元的溢价。在这两个图表中,在到期日时债券的账面值等于面值,因为折价或是溢价都已全部被摊销。

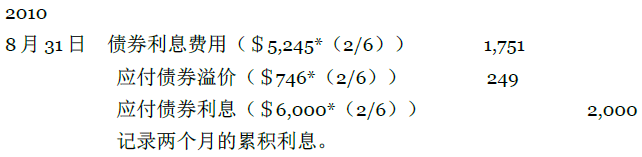

部分时期的调整分录 如果卡尔必须为部分时期积累一定的利息,此时圖表 15.4和圖表 15.5就会起到一定的作用。代替日历年度的会计期间,假设发行债券的财务年度在8月31日结束。根据溢价表(圖表 15.5)提供的信息,2010年8月31日的调整分录为:

该分录记录的是2个月的利息,7月和8月,该两个月的付息期是2010年12月31日。圖表 15.5中的第一行显示的就是6个月的利息费用和溢价摊销。因此,前面的分录中记录的是6个月计息期数额的2/6(或1/3)。在2010年12月31日编制第一期支付表时,卡尔会登陆剩下的四个月的利息。其分录为:

在债券剩下的时期内,卡尔可能会为8月31日和12月31日编制相似的分录。但是数额可能不同,因为卡尔在计算债券利息时采用的是利率法。每个7月30日的分录就如表1121中所示的那样。

- 10872 reads