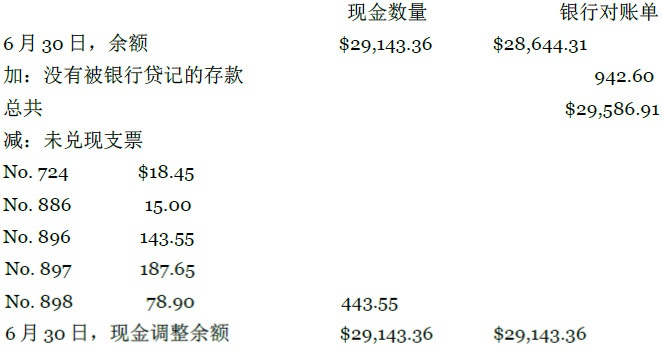

问题A 以下是2010年6月30日蒂凡尼公司的银行对账单:

蒂凡尼公司7月份的银行对账单如下:

7月份的现金收入存款,包括7月31日的收入,数额共达5,178.30美元。7月份,蒂凡尼公司开出过这些支票:

|

No.899 |

$18.86 |

|

No.900 |

1,349.55 |

|

No.901 |

27.75 |

|

No.902 |

946.92 |

|

No.903 |

59.70 |

|

No.904 |

44.01 |

|

No.905 |

1,093.50 |

|

No.906 |

15.00 |

2010年7月31日,总账的现金余额是30,766.37美元。

编制一份2010年7月31日的银行对账单,并为校正账户做出必要的日记账。

问题B 以下是休斯公司2010年5月31日信息:

- 2010年5月31日,银行对账单的余额是59,410美元。

- 2010年5月31日,休斯公司的现金账户余额是60,904美元。

- 5月31日,一笔价值4,275美元的新近存款没有出现在银行对账单中。

- 5月31日,未兑现支票总额达7,614美元。

- 在5月当中,银行记入休斯公司贷方的实收款项是6,795美元,是该公司收到的票据。产生的利息收入是45美元。

- 5月份的银行的服务和托管费用达18美元。

- 比较已付支票和支票登记簿,发现一张数额为1,458美元的支票在账册中记成了1,539美元。这张支票已经签发用于支付应付账款。

- 检查存款单和银行对账单发现公司有一笔2,250美元的存款,而且错误地以2,250美元的数额记入休斯公司账户的贷方。

- 从顾客佩蒂那里收到一张270美元的支票,偿还了银行对账单标记的NSF支票。

- 在5月当中,银行向休斯公司支付了13,500美元的票据以及135美元的利息,并将其记在公司账户上。休斯公司没有记录这一票据的支付情况。

- 在对现金收入与存款单进行检查时,发现记账人将顾客派克1,458美元的支票记为1,944美元。

- 银行对账单显示,公司5月账户余额产生的450美元利息收入记入公司账户的贷方。

a.编制2010年5月31日的银行对账单。

b.编制必要的日记账来调整2010年5月31日的账户。

问题C 以下是卡林顿公司小额现金储备业务的情况:

11月2 日,公司签发一张450美元的支票,并已兑现支票,而现金放在助理经理处保管作为小额现金储备金。

12月17日,补足储备金,分析如下:

|

硬币和纸币 |

$147.40 |

|

小额现金凭据有: |

|

|

运输费用 |

173.48 |

|

进(销)货运费 |

111.12 |

|

购买邮票 |

15.00 |

11月31日,这一天是会计期末,小额现金储备金没有补足。这一天储备金的情况是由以下组成的:

|

硬币和纸币 |

$352.05 |

|

小额现金凭据有: |

|

|

运输费用 |

31.65 |

|

购买邮票 |

36.30 |

|

员工的借据 |

30.00 |

为这些业务编制日记账。用现金短缺和超额账户表示储备金的没有每一笔短缺和超额。

问题D 以下是贾维斯·雷金公司有关小额现金储备的业务:

4月1日,小额现金储备拥有350美元的现金余额。

4月19日,由于储备金中的现金量下降到70.20美元,需要进行补足。

小额现金的凭据如下:

|

为住院的员工买花(杂项费用) |

$84.38 |

|

邮费 |

135.00 |

|

办公用品 |

46.71 |

4月30日,储备金中的现金量变为193.07美元。储备金由这一时段财务报表中的小额现金支付补足。小额现金凭据包括以下内容:

|

进(销)货运费 |

$64.12 |

|

办公用品 |

92.81 |

5月1日,小额现金储备的余额增至400美元。

编制日记账来记录这些业务。

- 瀏覽次數:2261