案例分析A的答案

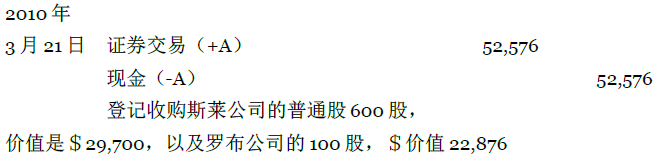

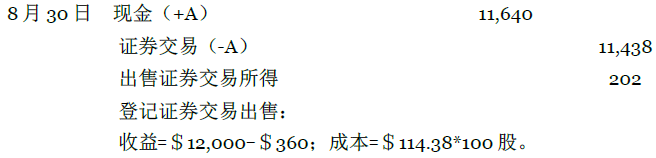

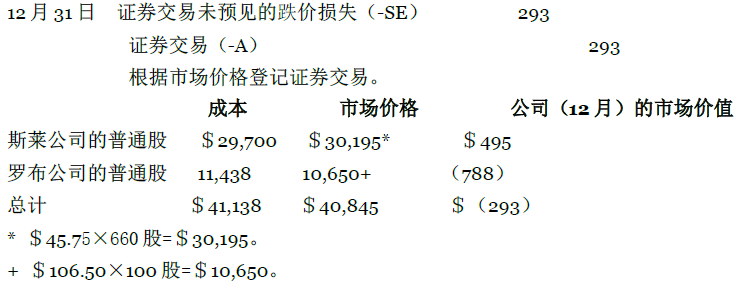

8 月12 日 收到100 股罗布公司的普通股作为股利,价值是100*每股成本。每股的最新成本是$22,876/200股=$114.38。

9月15 日 收到斯莱公司普通股60股,作为应得的10%的股利。每股的最新成本是$29,700/660 股=$45

案例分析B的答案

|

兰福德公司以及子公司凯西公司 合并资产负债表工作表 2010年1月2日(收购日) |

|||||

|

P |

S |

抵消 |

合并 |

||

|

资金 |

公司 |

公司 |

借方 |

贷方 |

金额 |

|

现金 |

75,000 |

30,000 |

105000 |

||

|

应收账款,净额 |

90,000 |

37,500 |

127,500 |

||

|

应收票据 |

15,000 |

7,500 |

(2)15,000 |

7500 |

|

|

商品库存 |

112,500 |

45,000 |

157,500 |

||

|

在卡西的投资 |

300,000 |

(1)300,000 |

-0- |

||

|

债券投资 |

30,000 |

(3)30,000 |

-0- |

||

|

厂房、设备,净额 |

303,000 |

195,000 |

498,000 |

||

|

商誉 |

(1)15,000 |

15,000 |

|||

|

895,000 |

345,000 |

910,500 |

|||

|

负债和股东权益 |

|||||

|

应付账款 |

75,000 |

45,000 |

120,000 |

||

|

应付票据 |

22,500 |

15,000 |

(2)15,000 |

22,500 |

|

|

应付债券 |

225,000 |

(3)30,000 |

195,000 |

||

|

普通股 |

300,000 |

150,000 |

(1)150,000 |

300,000 |

|

|

超出面值的实收资本——普通股 |

60,000 |

(1)60,000 |

-0- |

||

|

留存收益 |

273,000 |

75,000 |

(1)75,000 |

273,000 |

|

|

895,500 |

345,000 |

345,000 |

345,000 |

910,500 |

|

- 瀏覽次數:1989