应用题A 2010 年6 月15 日,巴黎公司(Paris Company)以每股698.40 美元的价格收购了罗马公司(Rome Company)面值为720美元的优先股400股,外加经纪人佣金1,728美元。2010年8月1日,巴黎公司收到每股8.64美元的现金股利。2010年11月3日,该公司以每股756美元的价格卖出200股,同时扣除经纪人佣金1,152美元。2010年12月1日罗马公司发行100%股利的股票,该股票是在11月18日声明的优先股。

2010年12月31日,巴黎公司的日历年度会计期间结束,罗马公司普通股的市场价是每股331.20美元。这种下降看作是暂时性的。

a. 假设该股票是暂时性的,并且投资被归类为证券交易。在此前提下,编制所有数据的会计分录。该账户的最后部分登记在财务报表的什么位置?

b. 假设罗马公司称为主要的客户,所以该投资就变成长期投资。指出该投资在资产负债表中如何显示。

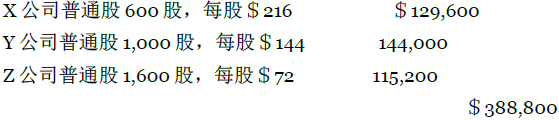

应用题B 2010年10月17日,强大公司(Strong Company)收购了以下普通股(所有的股票交易),下面所说的每股价格包括佣金:

2010年12月31日,上面所说普通股的市场价格分别为:X公司每股223.20美元,Y公司每股136.80美元,Z公司每股54美元。

概括起来,2011年所得现金股利是:X公司14.40美元,Y公司7.20美元,Z公司5.40美元。

2011年12月31日,每股的市场价格是:X公司252.80美元,Y公司115.20美元,Z公司72美元。

所有的这些市场价格的变动都认为是暂时的。

a. 假设普通股的收购为股票交易,依次为这些交易编制会计分录,包括日历的年终调整分录。

b. 如果该股票的收购被认为是可出售证券,这两种分录的有什么区别?

c. 计算a和b中的这些科目在2010年和2011年损益表中的数额。

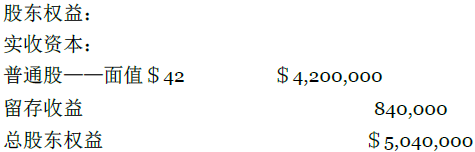

应用题C 2010年1月1日,Long公司(Long Company)以4,032,000美元的现金收购了Fall公司(Fall Company)已流通的具有表决权的普通股的80%。Long公司采用的是权益法。在2010年,Fall公司报告的净利润是672,000美元,支付股利288,000美元。2009年12月31日,其资产负债表中的股东权益部分如下:

a. 编制登记投资的一般分录,并说明Fall公司的收益和股利对Long公司账户的影响。

b. 编制合并资产负债表工作表在收购日的抵消分录。

应用题D 2010年1月1日,皮尔逊公司(Pearson Company)以1,444,800美元的现金收购了弗罗斯特公司(Frost Company)已流通的具有表决权的普通股的75%。该账户以权益法计算。在2010年,2011年,2012年,弗罗斯特公司的报告如下:

|

净利润股利 |

||

|

(损失) |

支付 |

|

|

2010 |

$357,840 |

$290,640 |

|

2011 |

(45,360) |

-0- |

|

2012 |

108,360 |

72,240 |

a. 编制登记投资的一般分录,并说明子公司的收益、损失和股利对皮尔逊公司账户的影响。

b. 计算2012年12月31日投资账户余额。

应用题E 2010年1月2日,Cord公司(Cord Company)以2,700,000 美元的价格将索普公司(Thorpe Company)的已流通的具有表决权的普通股全部收购。在业务上的收购日结束时,这两个公司的资产负债表如下:

|

Cord公司 |

索普公司 |

|

|

资产 |

||

|

现金 |

$315,000 |

$180,000 |

|

应收账款,净额 |

234,000 |

144,000 |

|

应收票据 |

360,000 |

90,000 |

|

商品库存 |

495,000 |

234,000 |

|

在索普公司的投资 |

2,700,000 |

|

|

设备,净额 |

648,000 |

450,000 |

|

建筑,净额 |

1,890,000 |

990,000 |

|

土地 |

765,000 |

405,000 |

|

总资产 |

$7,407,000 |

$2,493,000 |

|

负债和股东权益 |

||

|

应付账款 |

$117,000 |

$135,000 |

|

应付票据 |

90,000 |

108,000 |

|

普通股——面值$45 |

5,400,000 |

1,800,000 |

|

留存收益 |

1,800,000 |

450,000 |

|

总的负债和股东权益 |

$7,407,000 |

$2,493,000 |

其成本之所以会超出账面价值,是因为索普公司的收益前景超过平均收益。在收购日,索普公司从Cord公司通过票据借款72,000美元。

a. 编制收购日的合并资产负债表的工作表。

b. 编制2010年1月2日合并资产负债表。

应用题F 前面所说的所有问题,Cord公司均采用权益法。假设下面是Cord公司和索普公司在2010年12月31日调整后的计算表:

|

Cord公司 |

索普公司 |

|

|

借方账户余额 |

||

|

现金 |

$351,000 |

315,000 |

|

应收账款,净额 |

378,000 |

180,000 |

|

应收票据 |

315,000 |

45,000 |

|

商品库存,12月31日 |

495,000 |

287,100 |

|

在索普公司的投资 |

2,790,000 |

|

|

设备,净额 |

615,000 |

427,500 |

|

建筑,净额 |

1,814,400 |

950,400 |

|

土地 |

765,000 |

405,000 |

|

产品销售成本 |

1,800,000 |

630,000 |

|

费用(不含折旧和税) |

720,000 |

270,900 |

|

折旧费 |

108,000 |

62,100 |

|

所得税 |

585,000 |

189,000 |

|

股利 |

540,000 |

108,000 |

|

借方账户总额 |

$11,277,000 |

$3,870,000 |

|

贷方账户余额 |

||

|

应付账款 |

$135,000 |

$180,000 |

|

应付票据 |

144,000 |

90,000 |

|

普通股——面值$45 |

5,400,000 |

1,800,000 |

|

销售收益——1月1日 |

1,800,000 |

450,000 |

|

销售收入 |

3,600,000 |

1,350,000 |

|

来自索普公司的收入 |

198,000 |

|

|

贷方账户总额 |

$11,277,000 |

$3,870,000 |

|

在年底,没有账目之间的债务抵消。 |

||

|

编制2010年12月31日的合并财务报表的工作表。 |

||

练习题G 利用练习题F的工作表,编制以下项目:

a. 编制2 010年12月31日的合并损益表。

b. 编制2010年12月31日的合并留存收益表。

c. 编制2010年12月31日的合并资产负债表。

- 瀏覽次數:2366