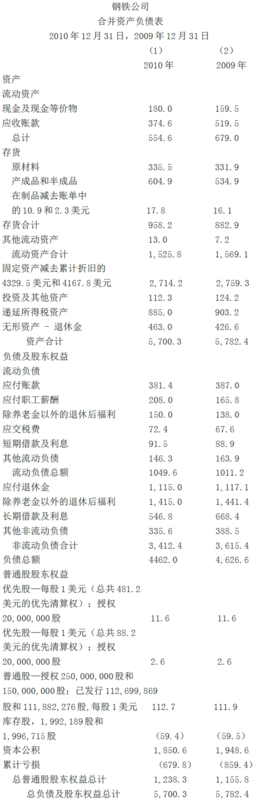

替代问题A 某钢铁企业2010年和2009年的比较合并利润报表,比较合并资产负债表如下:

a.根据圖表 17.1和圖表 17.2对财务报表进行水平分析和垂直分析。

b.对(a)部分所得到的结果进行评论。

替代问题B 福特汽车公司是世界上第二大的汽车和卡车生产企业,并且在美国最大的金融服务提供商的行列之中。以下信息来自福特:(单位:百万美元)

|

(单位:百万美元) |

1998年 |

1999年 |

2000年 |

|

销售 |

118,017 |

135,073 |

141,230 |

|

已售货品成本 |

104,616 |

118,985 |

126,120 |

|

毛利率 |

13,401 |

16,088 |

15,110 |

|

营业费用 |

7,834 |

8,874 |

9,884 |

|

净营业收入 |

5,567 |

7,214 |

5,226 |

a.以1998年为基准年,对每个项目运用趋势百分比法进行分析。

b.对(a)部分的趋势进行评论。

替代问题C 下面是时钟公司的备抵呆帐的数据:

|

12月31日 |

||

|

2011年 |

2010年 |

|

|

应付票据(90天到期) |

75,200 |

60,000 |

|

商品存货 |

240,000 |

208,000 |

|

现金 |

100,000 |

128,000 |

|

有价证券 |

49,600 |

30,000 |

|

预计负债 |

19,200 |

22,000 |

|

应收账款 |

188,000 |

184,000 |

|

应付账款 |

112,000 |

72,000 |

|

坏账准备 |

24,000 |

15,200 |

|

应付债券,2008年发行 |

156,000 |

160,000 |

|

待摊费用 |

6,400 |

7,360 |

|

经营活动产生的现金流量 |

60,000 |

40,000 |

a. 在两个资产负债表日,分别计算营运资金。

b. 在两个资产负债表日,计算流动比率。

c. 在两个资产负债表日,计算速动比率。

d. 在两个资产负债表日,计算现金流周转率。

e. 对公司的短期财务状况进行简要评论。

替代问题D 郁金香产品公司,在2010年12月31日完成如下交易前的流动比率为2:1:

- 出售建筑物获取现金。

- 以旧设备换取新设备。 (不涉及现金)。

- 宣派优先股股息。

- 出售商品(获利)。

- 退休按揭票据将在2011年到期。

- 向普通股股东发放股票股利。

- 用现金购买专利。

- 现金暂时投资于政府债券。

- 用现金购买存货。

- 核销无法收回的应收账款。无法收回量是小于的资产负债表中的备抵账户。

- 支付先前宣告发放的优先股股息。

- 用为期两年的承兑票据购买了一台电脑。

- 回收应收账款。

- 从银行借来120天的承兑票据。

- 向客户贴现包含利息的票据。

所有的交易都独立于其他交易

a. 指出营运资金数额是否会增加,减少或不会受到这些交易的影响。

b. 指出流动比率是否会增加,减少或不受这些交易的影响。

替代问题E 以下数据来自三家公司:

a. 能够确定对于每一个公司的营业利润率、经营性资产的营业额和经营性资产的回报率。

b. 在随后的一年当中,发生了以下变化(其他方面没有发生变化):

公司1新买了一套成本为156,000 美元的机械,净营业额同比增长12,480 美元,净销售额同比增长249,600美元。

公司2出售了一些正在使用的但是相对来说生产性能不高的设备,该设备的账面销售价值为624,000美元,由于销售了该设备销售收入下降了312,000美元,经营性收入下降了6,240美元

公司3用6,240,000美元收购了一些零售网点。结果是销售额增长了9,360,000美元,营业额同时增长了499,200美元。

- 哪个公司在以下项目中的变化最大:

A.经营利润率?

B.经营性资产的周转率?

C.经营性资产的回报率?

- 哪一个实现了最大的经营收入的变化?根据经营性资产的回报率的变化分析这种变化。

替代问题F 麦考密克公司是世界上最大的香料生产公司之一,生产多样化的特色食品。以下信息是麦考密克公司的数据:

|

2000年 |

1999年 |

|

|

(千美元) |

||

|

净销售额 |

2,123,500 |

2,006,900 |

|

息税前收入 |

225,700 |

174,700 |

|

收入净额 |

137,500 |

98,500 |

|

利息费用 |

39,700 |

32,400 |

|

股东权益 |

359,300 |

382,400 |

|

普通股,无面值,11月30日 |

175,300 |

173,800 |

假设平均发行在外普通股2000年和1999年分别为69,600和72,000元(以千计)。

计算2000年和1999年的以下数据。然后比较和评论。假设股东权益1998年是388100美元。

a. 普通股每股收益。

b. 销售净利率。

c. 平均普通股股东权益的净收入。

d. 利息保障倍数。

替代问题G 参数科技股份有限公司是在CAD / CAM / CAE软件工具行业的顶级供应商,是自动化制造公司。下列是2003年合并资产负债表和补充数据:

- 净亏损(3,980美元)。

- 利息及税项前亏损(4,700美元)。

- 商品销售成本为244,984美元。

- 净销售额为928,414美元。

- 总利息开支为每年367美元。

- 加权平均发行在外普通股,273,081。

计算以下比例,并列出你的计算过程。除非提供必要的信息通常涉及如平均股东权益,年终数额的计算使用平均值。

a. 流动比率。

b. 平均普通股股东权益的净收入。

c. 存货周转率。

d. 应收账款周转期(假设2000年的365天)。

e. 普通股每股收益(忽略库存股票)。

f. 利息保障倍数。

g. 股权比例。

h. 销售净利率

I. 总资产周转率

j. 速动比率

替代问题H 纸张问题公司正考虑在年度关帐之前对其库存的计量从先进先出法变更为后进先出法在公司在年度关帐之前。1月1日商品库存为864000美元。以下是在年底编制调整后的试算表的数据:

|

商品库存,12月31(FIFO) |

1,008,000 |

|

流动负债 |

720,000 |

|

净销售 |

2,520,000 |

|

营业费用 |

774,000 |

|

流动资产 |

1,890,000 |

|

总资产(经营 ) |

2,880,000 |

|

已售商品成本 |

1,458,000 |

如果变更为后进先出法,12月31日商品库存将是90万美元。

a. 假设公司将继续使用FIFO,计算流动比率,存货周转率,经营性资产回报率。

b. 重复(a),假设该公司变更为后进先出法。

- 瀏覽次數:2130