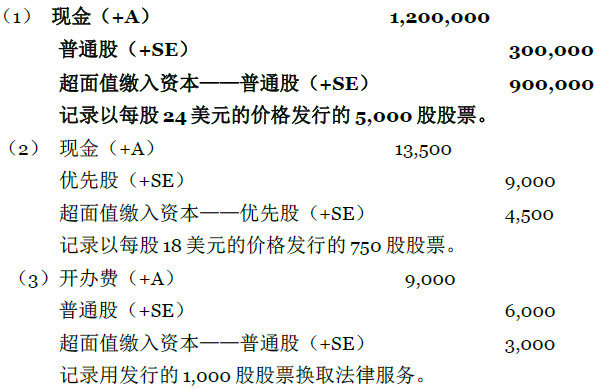

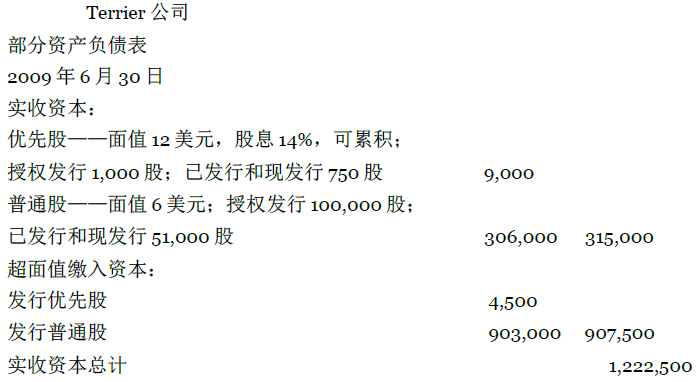

示范案例A解决方案

|

Violey公司 假设 |

|||

|

年 |

宣派股息 |

a |

b |

|

2005 |

优先股 |

30,000* |

30,000 |

|

普通股 |

55,000 |

55,000 |

|

|

2006 |

优先股 |

30,000 |

30,000 |

|

普通股 |

22,500 |

22,500 |

|

|

2007 |

优先股 |

7,500 |

7,500 |

|

普通股 |

-0- |

-0- |

|

|

2008 |

优先股 |

15,000 |

15,000 |

|

普通股 |

-0- |

-0- |

|

|

2009 |

优先股 |

67,500† |

30,000‡ |

|

普通股 |

-0- |

37,500 |

|

*4,000股X125美元X0.06=30,000美元

† 30,000美元+22,500美元(2007年未宣派的优先股股息)+15,000美元(2008年未宣派的优先股股息)

‡ 只有基本的30,000美元的股息被支付,因为股票是不可累积的。

示范案例B解决方案

a.

b.

- 瀏覽次數:2376