如果子公司运营好的话,它的净资产和留存收益也会增加。子公司将其股利分配给母公司和少数股权股东。并将所有的交易以正式形式登记在它的会计账簿当中。

正如前面所提到的,登记普通股投资者账户的两种不同方法是成本法和权益法。母公司登记向其子公司的投资额或采用成本法,或采用权益法。这是允许选择的,因为在投资账户在合并的过程中会被抵消。因此,用哪种计算最后的结果都是一样的。为了解释收购后的合并过程,我们不妨假设母公司采用权益法。

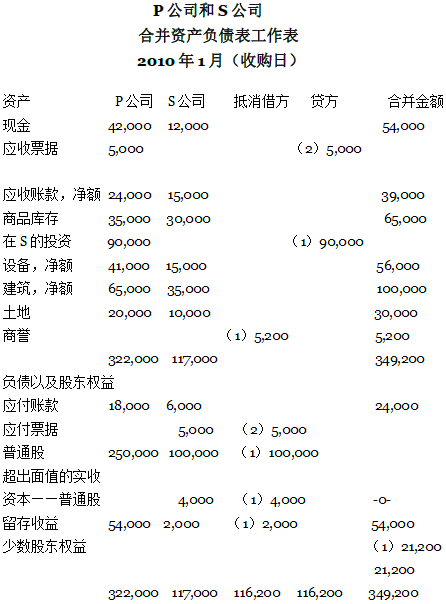

圖表 14.5 合并资产负债表工作表(以高于账面价值的价格收购80%的普通股)

- 瀏覽次數:3817