当我们记录每个商业交易时,记住会计流程的基础是下面的基本会计等式:

资产=负债+所有者权益

如果你注意到会计等式的等号,在T型账户中记录交易是比较容易的。资产是在等号的左侧,那么T型账户的左侧表示增加。负债和所有者权益在等号的右侧,在T 行 帐户的右侧表示增加。你已经知道了T型账户的左侧表示借方,右侧表示贷方,所以你能够填写下面的增减规则,例如:

总结:

- 资产在T型账户的左侧增加,在T型账户的右侧减少。

- 负债和所有者权益在借方(左侧)的T型账户减少,在T型账户的贷方(右侧)增加。

利用这两个规则来保持账户平衡。现在我们将资产、 负债和股东权益的借方和贷方规则应用到商业交易中。

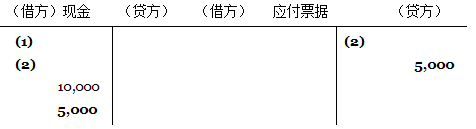

假设公司在交易1中发行 10,000 美元的公司股票。(在圆括号中记录交易的编码,并把交易的两边联系起来。 )公司记录收到10,000美元的,如下所示:

该项交易增加现金资产,在现金帐户的左边记录。然后,交易增加股东权益,在股本帐户的右边记录。

假设公司用应付票据在银行借入了5,000美元(交易2)。票据是在规定的时间无条件的支付给另外一个组织(银行)所欠的金额,通常有特定的利率。公司记录的交易如下:

观察应付票据账户,在右方(贷方)记录增加。

记录收入和费用的变化 在第一章中,我们在留存收益的账户中直接记录了收入和费用。但是,现实中我么并不这样做,因为收入和费用的交易量比较大。企业一般把费用账户看做留存收益账户借方的子账户,把收入账户看做留存收益账户贷方的子账户。因为公司需要收入和费用的金额来准备利润表,他们为各种类型的收入和费用建立一个独立的账户。收入和费用的记录规则为:

- 在t型账户的右侧(贷方)记录收入的增加在左侧(借方)记录收入的减少。这条规则背后的原因为收入增加留存收益,并且留存收益的增加记录在右侧。

- 在T型账户的左侧(借方)记录费用的增加并且在右侧记录减少。规则背后的原因为费用减少留存收益,减少的留存收益记录在左侧。

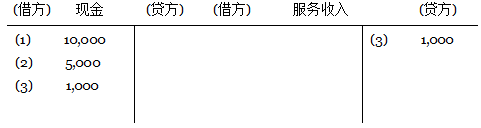

为了说明这些规则,假设相同的公司收到顾客的服务费1,000美元现金(交易3)。作为一项资产的现金账户,在T型账户的左侧增加(借方)。服务收入账户了增加留存收益,在右侧增加(贷方)。

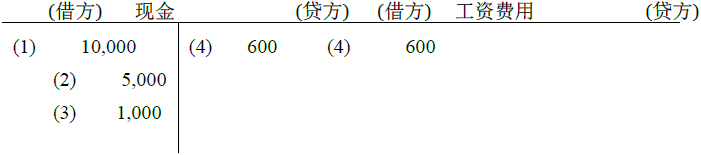

现在假设公司向雇员支付600美元的薪酬(交易4)。现金账户作为一项资产,在T型账户的右侧(贷方)减少;并且工资费用账户,减少留存收益账户,在左侧(借方)增加。 1

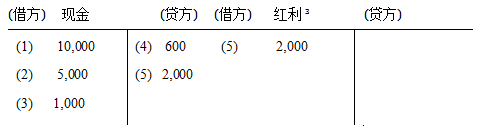

记录红利的变化。因为红利减少所有者权益,增加额出现在红利账户的左侧并且在右侧减少。因此,公司记录的支付2,000美元的红利如下:

在会计期末,会计师将费用,收入和红利账户的余额转入留存收益账户。这种余额的转入是在账户信息被用来填制利润表之后,我们在第四章讨论这个步骤。

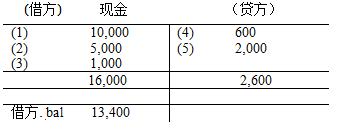

为了确定T型账户的余额,用借方合计额和贷方合计额的较大者减去较小者。如果借方合计额超过贷方合计额,账户有贷方余额。例如,下面的现金账户使用之前的交易信息,该账户为借方余额额13,400美元,借方合计为16,000美元,贷方合计额2,600美元。

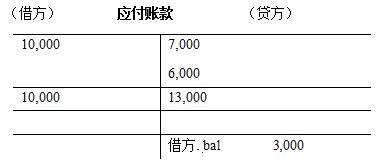

如果从另一个方面讲,贷方合计额超过了借方合计额,账户会有贷方余额。例如,假设公司应付账款账户借方合计额为10,000美元,在贷方有13,000美元。账户的贷方余额为3,000美元,正如下面的T型账户所示:

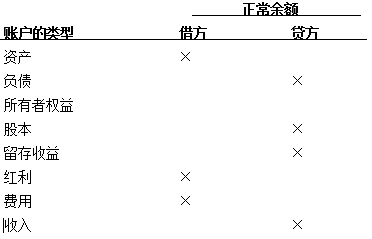

正常余额 因为借方增加资产,费用和红利账户,它一般有借方(或是左侧)的余额。相反,因为贷方增加负债,股本、所有者权益和收入账户通常有贷方(或是右侧)余额。

下面的表格列示了我们使用的7个账户的正常余额。

这时候,你应该记住借方和贷方的六条规则。稍后,正如你继续进行会计学习一样,规则也会变成一种无意识的。然后,你就不再问自己,“它是增加借方还是增加贷方呢?”

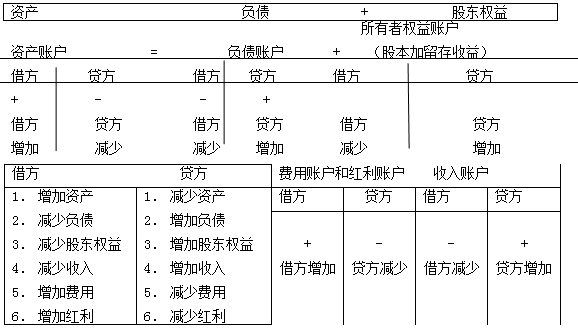

资产账户在借方增加,负债和所有者权益在贷方增加。当汇总账户余额之后,应该符合下面独立的等式:

资产=负债+所有者权益

借方=贷方

这两个公式的准备给出了借贷的三个规则:

- 借方增加资产账户;贷方减少。

- 借方减少负债账户;贷方增加。

- 借方减少股东权益账户;贷方增加。

如果你记住费用和红利减少股东权益,收入增加股东权益,费用和红利账户及收入账户的借贷就是有逻辑的。因为所有者权益账户在借方减少,费用和红利账户在借方增加。因为所有者权益账户在贷方增加,收入账户在贷方增加。最后三个借贷规则为:

- 借方账户表示收入的减少;贷方表示增加。

- 借方账户表示收入的增加;贷方表示减少。

- 借方账户表示红利的增加;贷方表示减少。

在圖表 2.2中,我们介绍借贷的6条规则。首先,把费用和红利账户作为所有者权益账户借方的子账户。其次,把收入账户看作是所有者权益账户贷方的子账户。接着我们来讨论会计循环,并且说明从2到4章哪些部分介绍了会计循环步骤。

- 6155 reads